再度增长!9月央行对中央政府债权增长2302亿,释放什么信号?

- 娱乐

- 2024-10-16 19:00:04

- 856

界面新闻记者 | 杨志锦

界面新闻编辑 | 江怡曼

近期央行国债买卖成为市场关注的焦点,而央行资产负债表则提供了相关操作的更多细节。

中国人民银行近日公布的货币当局资产负债表显示,截至9月末央行对中央政府债权余额为2.26万亿元,相比8月末增加2302亿元。这是该科目在8月增长后再度增长。

而此前的9月30日,央行公告称,为加大货币政策逆周期调节力度,保持银行体系流动性合理充裕,2024年9月人民银行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。

为何净买入2000亿元国债,但央行对中央政府债权余额却增加了2302亿元?

界面新闻记者采访了解到,其原因可能在于,央行在9月继续“买短卖长”,其中卖出的长债既有央行持仓,也有央行借入的长债。其中卖出的借入长债规模或为302亿元,买入规模则高于2302亿元。

与此同时,9月MLF操作缩量2910亿元。考虑到MLF的政策利率作用淡化,后续央行可能继续通过国债净买入的方式置换MLF。这在央行资产负债表上表现为,“对其他存款性公司债权”下降的同时“对中央政府债权”上升。9月末“对中央政府债权”占央行资产负债表总规模的5%,相比7月末上升了1.5个百分点。

国债买卖如何影响央行资产负债表

去年10月召开的中央金融工作会议提出,充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。

今年8月28日,央行在官方网站公开市场业务中新增了“公开市场国债买卖业务公告”栏目。两天后的8月30日,央行发布了首个国债买卖业务公告。9月30日,央行发布了第二个国债买卖业务公告。结合央行资产负债表变化情况来看,央行国债买卖的细节更加清晰。

由于央行持仓中已有长期国债,9月央行卖出的长债既有央行持仓(9月上旬“24续作特国01”和“24续作特国02”开始在二级市场上有卖盘报价甚至是成交,而二者是央行的持仓),也有央行借入的长债,买入的则是短券。

买入短券:参考历史上央行现券买卖的记账方式,央行公开市场现券买入归集在资产端“对中央政府债权”科目下。9月“对中央政府债权”增加2302亿元,意味着央行在公开市场买入短债。

卖出自有长债:卖出自有长债会导致“对中央政府债权”余额下降。考虑到央行在市场上已卖出“24续作特国01”和“24续作特国02”,因此央行买入的短债规模应高于2302亿,买入规模=2302亿+央行卖出自有长债规模。

卖出借入长债:参考金融机构债券借贷会计处理,融入不入表,债券卖出后表内确认为交易性金融负债。央行通过一级交易商借入的长债或同样在表外进行记账,二级市场卖出后或体现在负债端“其他负债”项下。

因为央行买入短债的规模减去央行卖出自有长债的规模为2302亿元(“对中央政府债权”余额增长2302亿元),且9月央行净买入国债规模为2000亿元,那么央行卖出借入长券的规模应为302亿元。在央行资产负债表上,9月其他负债增加880亿元,包含卖出的302亿元长期国债。

此前的8月30日,央行公告称,为贯彻落实中央金融工作会议相关要求,2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。而当月央行对中央政府债权余额增长5070亿元。

考虑到8月央行持仓的国债主要是短期国债,央行8月卖出的长债应该是借入的。具体操作是,买入5070亿元短期国债,借券方式卖出4070亿元长期国债,实现净买入1000亿元。

这对央行资产负债表的影响是,买入短债后对中央政府债权余额增加5070亿元。此外,8月“其他负债”增加4802亿元,考虑季节性规模环比小幅多增,或主要包含卖出的4070亿元长期国债。

从历史走势上看,央行对中央政府债权科目的大规模变动是在2007年,这和当时国内发行特别国债有关。此后央行对中央政府债权总体呈现稳定甚至略有下降的态势,直到今年8月重回增长,且增幅较大,9月再度增长后余额达到2.26万亿元,占央行资产负债表总规模的5%,相比7月末上升了1.5个百分点。

10月或减少长债卖出

“买短卖长”的操作旨在使长债收益率保持在合理区间,维持向上倾斜的国债收益率曲线,因为今年长债收益率下行过快,在央行看来已明显偏离合理区间。

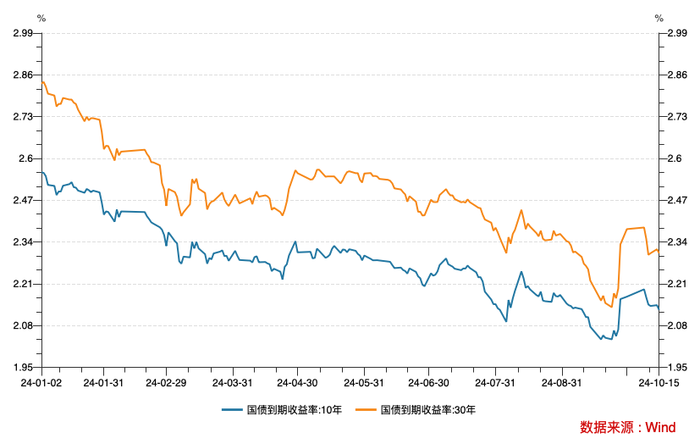

Wind数据显示,10年国债收益率由去年底的2.56%下行至9月20日的2.04%,下行了52BP,同期30年期国债收益率下行了68BP。

央行8月9日发布的《2024年第二季度中国货币政策执行报告》称,今年以来国债收益率持续较快下行,6月下旬,10年期国债收益率逼近2.2%关口,创20年来新低,已明显偏离合理中枢水平,不断累积金融风险。

“前期中国国债利率下行,有人民银行通过政策利率引导市场利率下行的因素,也有前期政府债券发行供给偏慢的因素,还有一些是中小金融机构风险意识淡薄、推波助澜、羊群效应的因素等。目前,中国的长期国债收益率在2.1%附近徘徊,国债收益率水平是市场化形成的结果,人民银行尊重市场的作用。”央行行长潘功胜9月24日在发布会上表示。

华创证券首席固收分析师周冠南表示,这说明经历前期的压力测试,2.1%左右是央行在此前政策利率基础上可以接受的点位水平。不过,央行也强调“国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题”,因此未来如债券收益率再次出现单边过快下行,或还会引发央行买卖国债进行干预调节的操作。

9月24日的发布会宣布一系列政策后,债市已大幅回调市场也高度关注债市是否会再次出现“理财赎回—债市下跌”的负反馈。Wind数据显示,10年期、30年期国债收益率一度分别反弹至2.2%、3.8%。10月16日10年期、30年期国债收益率分别为2.11%、2.30%,分别相比9月23日上行8BP、16BP。

考虑到长端国债收益率已有所反弹,10月央行可能减少卖出长债的规模,避免负反馈加重。从市场信息看,10月并无“24续作特国01”、“24续作特国02”的卖出信息。

央行货币政策司司长邹澜9月5日在国新办发布会上表示,央行买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。

从8月份来看,央行全月净买入国债债券面值为1000亿元,意味着央行向市场净投放1000亿元流动性。而8月央行开展3000亿元MLF操作,而当月MLF到期4010亿元,MLF净回笼1010亿元,某种程度上起到国债净买入置换MLF的作用。

从9月份来看,9月MLF操作净回收流动性2910亿元,主要因为降准、国债净买入提供了相当规模的流动性,银行体系长期流动性保持合理充裕。其中,国债净买入2000亿元。

市场认为,考虑到MLF的政策利率作用淡化,后续央行可能通过国债净买入的方式置换MLF。这在央行资产负债表上表现为,“对其他存款性公司债权”下降,而“对中央政府债权”上升,但流动性投放机理将发生变化。

周冠南表示,从成本角度看,由于MLF存量规模较大(存量余额7万亿左右),且操作成本相对偏高,不利于银行负债成本的改善。MLF作为成本较高的负债工具,缩量续作有助于缓和银行综合负债成本。

未来,国债买卖操作还将与财政政策密切配合。10月12日,财政部部长蓝佛安在国新办发布会上宣布了多项增量财政政策,并表示“中央财政还有较大的举债空间和赤字提升空间”。市场预期未来政府债券发行规模将再上台阶,央行将通过公开市场操作、降准、国债买卖等方式熨平流动性。

10月9日央行发布新闻稿称,人民银行、财政部建立联合工作组,并于近日召开工作组首次正式会议。双方一致认为央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。下一步,要统筹发展和安全,继续加强政策协同,不断优化相关制度安排,在规范中维护债券市场平稳发展,为央行国债买卖操作提供适宜的市场环境。

发表评论